'쿨펀섹 세무사 공부 > 법인세' 카테고리의 다른 글

| 손금 - 지급이자 (0) | 2020.08.06 |

|---|---|

| 손금 - 기부금 (0) | 2020.08.03 |

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 인건비 (0) | 2020.07.29 |

| 손금 - 지급이자 (0) | 2020.08.06 |

|---|---|

| 손금 - 기부금 (0) | 2020.08.03 |

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 인건비 (0) | 2020.07.29 |

#지급이자 손금불산입 순서

1순위 - 채권자 불분명 사채이자 - 지급이자 전액 손금부인

2순위 - 비실명 채권,증권 이자 - 지금이자 전액 손금부인

3순위- 건설자금이자 (특정차입금, 일반차입금)

4순위- 업무무관자산 관련이자 - 지급이자 *(업무무관자산+가지급) 적수 / 차입금 적수

#채권자 불분명 사채이자

*차입을 했지만 그에 따른 채권자가 불분명한 경우 -> 부당

*손불 상여 소득처분

*손불 금액 중 원천징수세액은 기타사외유출(46.2)로 소득처분

*이자비용이 10000 이라면 5380 상여 4620 기타사외유출

* 불분명사채의 알선수수료도 동일하게 손불 처리

#비실명 채권/증권이자

*회사채의 이자수령자가 불분명한 경우

*채권자 불분명 사채이자와 동일 방법으로 처리

#건설자금이자 (특정 차입금)

*착공일 부터 준공일 까지의 특정 차입금 이자 계상

*특정차입금의 일시예금에서 생기는 수입이자는 취득가액에 차감

*특정차입금에 생기는 연체이자는 -> 자산화(건설자금이자에 포함/미래손금)

#건설자금이자 (일반 차입금)

*일반차입금은 미래손금 or 당기손금 선택가능

#업무무관자산관련이자

*기본적으로 부당 행동 개념

| 자산부채의 평가기준 (0) | 2020.08.12 |

|---|---|

| 손금 - 기부금 (0) | 2020.08.03 |

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 인건비 (0) | 2020.07.29 |

#의제 기부금

특수관계인 이외의 자에게 정당한 사유없이 자산을 정상가액(시가+-30%) 낮게 양도하거나 높게매입하는 거는 실절적으로 그 차액을 준 것을 보고 기부금 처리

#기부금의 분류

1) 법정기부금 (국가 or 국가가 인정)

-국가나 지자체

-국방헌금

-사립학교, 사립 교육 관련 시설비,교육비,장학금, 연구금 (국립학교는 애초부터 국가나 지자체에 포함됨)

-사립학교가 운영하는 병원기관 시설비 교육비 연구비

-사회복지공동모급회, 재단법인 바보의 나눔

2)우리사주조합

-우리사주조합에 지출하는 기부금

3)지정기부금

-비영리법인에 고유목적사업비로 지출하는 기부금

-어린이집, 평생교육시설

-의료법인

-종교법인

-국민겅강보험공단,사내근로복지기금,독립기념관,대한적십자사 등

-학교의 장에 추천하는 개인에게 주는 교육비 연구비 장학금

-기획재정부장관이 지정하여 고시하는 기부금 - 사회 복지 문화 예술 등(국민체육진흥기금, 근로복지진흥기금)

-사회복지시설 중 무료 또는 실비로 이용할 수 있는 시설관련( 아동복지시설,노인복지시설,장애인복지시설)

4)비지정기부금

신용협동조합이나 새마을금고 또는 정당

+ 동창회,향우회

#기부금 틀

| 자산부채의 평가기준 (0) | 2020.08.12 |

|---|---|

| 손금 - 지급이자 (0) | 2020.08.06 |

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 인건비 (0) | 2020.07.29 |

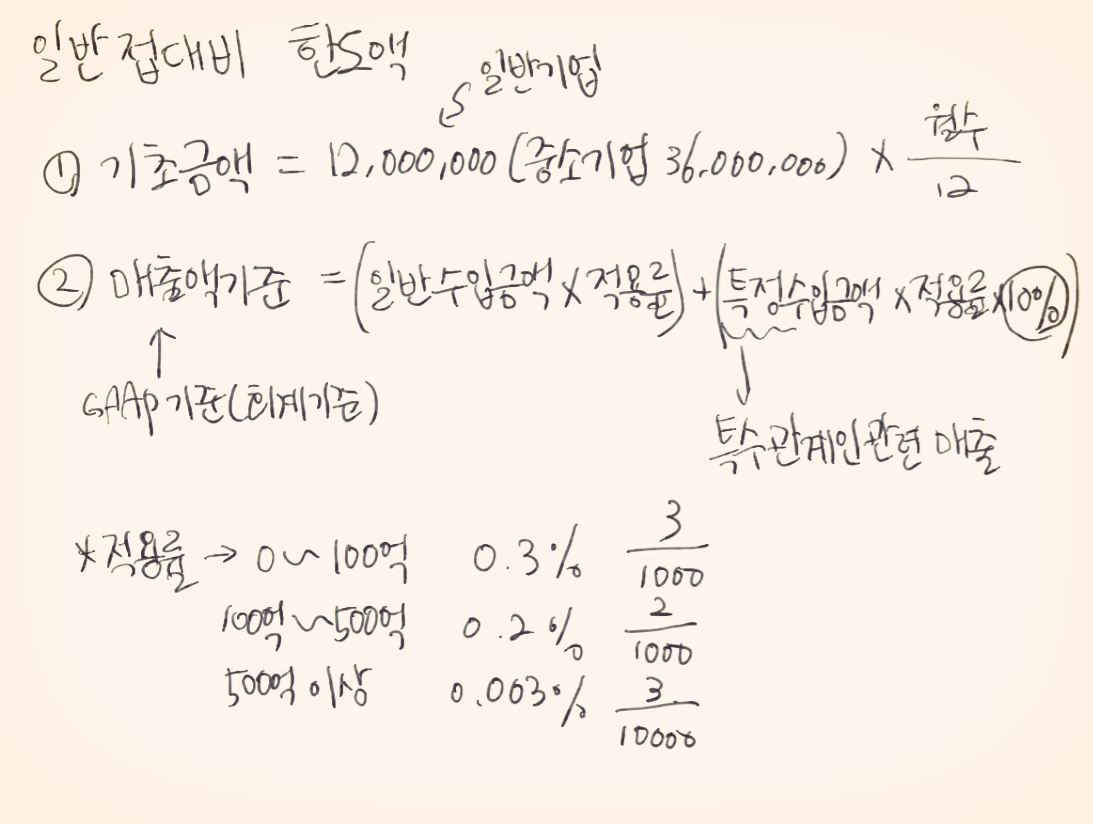

#접대비 한도

#문화접대비

접대하는데 있어서 술만 먹지말고 문화활동을 하자 문화활동하면 접대비 활동 더줄게~( 정부의 취지/유도 정책)

- 국내 문화 관련 지출이므로 국외에서하는 문화접대비는 안됨

-공연이나 전시회,박물관

-체육활동 관람

-비디오물,음반 음악영상물 구입

-간행물 구입

-문환관광축제의 관람 체험 입장권.이용권의 구입

-관광공연장 입장권 구입

-미술품의 구입(100만원 한정)

#문화접대비의 특례

문화접대비 조건을 만족하면 문화접대비 한도액 추가로 늘려줌 (+Min (문화접대비, 일반접대비 한도액*20%)

#부동산임대업 법인에 대한 접대비 한도 규제

부동산임대업자들이 법인들이 많이 만들어 접대비 기초금액에 이득을 볼 수 있기 때문에 -> 규제

지배주주등이 보유한 주식이 50%초과/ 이자소득,배당소득,임대업 소득의 합계가 70%이상/상시근로자 수 5인 미만 이라면 규제대상

-기초금액 한도*50% + 매출액 기준한도*50% +문화접대비 -> 한도 줄여서 규제

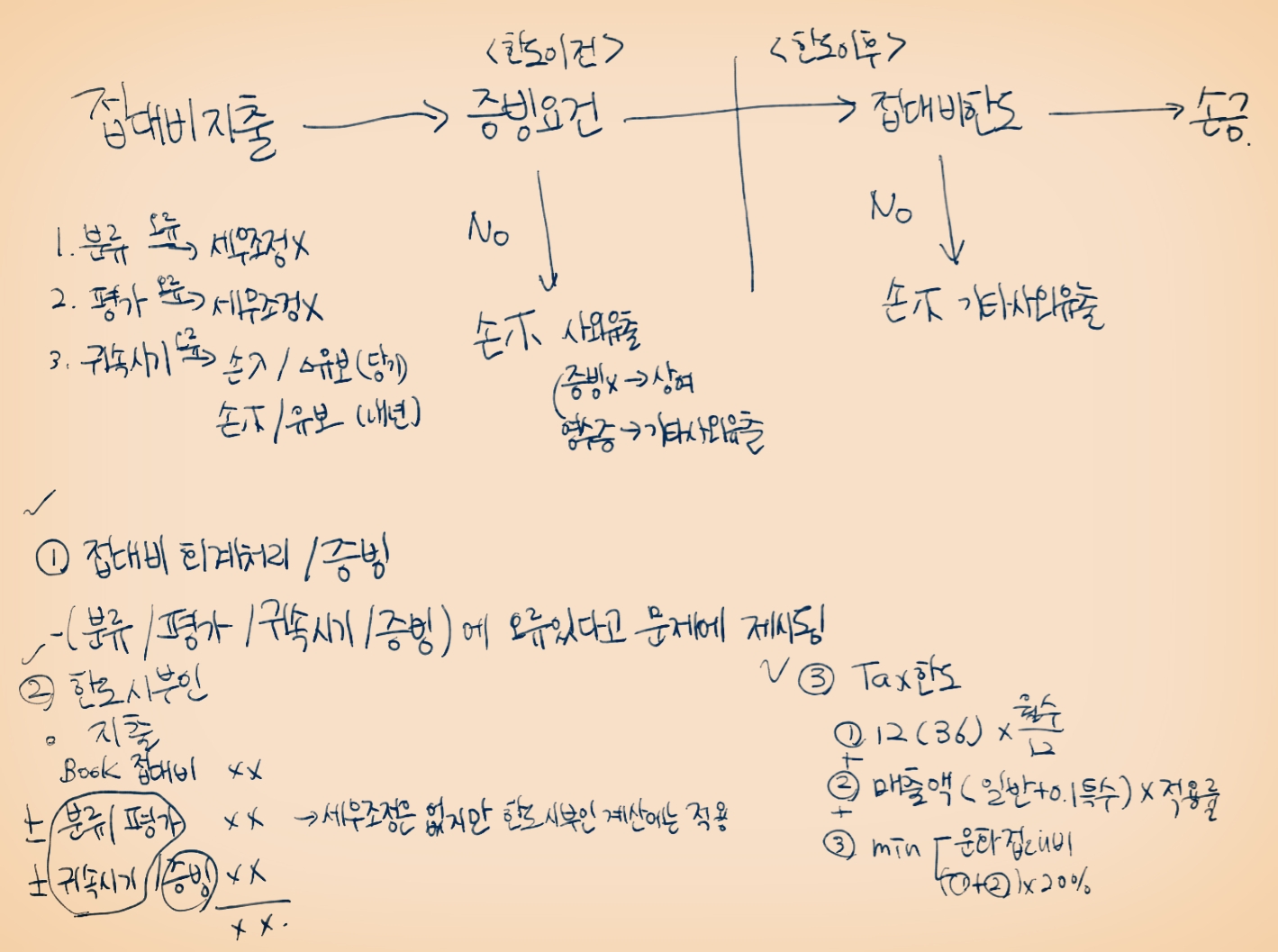

#접대비 세무조정 요약 / 문제를 어떻게 풀까

| 손금 - 지급이자 (0) | 2020.08.06 |

|---|---|

| 손금 - 기부금 (0) | 2020.08.03 |

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 인건비 (0) | 2020.07.29 |

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

#접대비 개념

접대,교제,사례 등 어떠한 명목이든 상관없이 법인이 직간접적으로 업무와 관련이 있는 자와 업무를 원활하게 하기 위해 지출하는 금액

업무 관련 O 불특정 다수인 O -> 광고선전비 ex) 시식코너

업무 관련 O 특정인 O ->접대비

업무 관련 X -> 기부금

#접대비의 분류

- 주주,임직원이 부담하여할 접대비를 법인이 부담하는 것=> 손금불산입 사외유출

- 직원이 조직한 (내부단체)에 지출한 복리시설비(ex) 정수기) 경우 내부단체가 법인( ex)노조)면 접대비

법인이 아닌 경우(ex)동호회) 경리처리

-현물접대 매출세액 -> 접대비

-접대관련 불공제매입세액 ->접대비

-채권포기지만 정당한 사유가 아닌 경우 업무와 관련되면 접대비 , 업무무관이면 기부금

-판매장려금 ,광고선전비(한도 초과하면 접대비)-> 접대비 X

#현물접대비 평가

- 시가 500원 시계로 처리하냐 원가200원 시계로 처리하냐 문제

- 현물접대비는 Max( 시가, 장부가액)

- 시가로 하든 장부가액으로 하든 세무조정 자체는 없음 ( 시가로 해도 장부가액과 비교했을 때 수익증가와 비용증가 똑같이 변화기 때문에 전체 I/S 에는 변화가 없음)

-현물접대비 세무조정요령

1. 회계처리 오류에 관한해서는 세무조정을 하지 않음

2. Book 접대비와 Tax 접대비의 차액을 Book 접대비에 가산하여 한도 시부인

(Book 250 + 평가차이 300 = Tax 평가액 550) -> 한도 단계에서 쓰일 뿐

#귀속시기

-접대 행위가 이루어진날

- 회사 입장에서는 한도때문에 내년도로 접대비를 계상시킬 수 있다.

- 시점의 차이이기 때문에 일시적이고 -> 유보

#증빙요건

- 증빙이 없는 경우 - 손금불산입 상여 (귀속이 불분명하기 때문에 상여)

- 영수증 수취 (적격증빙 미수취) - 건 당 1만원 초과하면 손금불산입 기타사외유출

법인명의가 아닌 개인명의 위장가맹정 신용카드전표는 비적격증빙으로 영수증 취급

-자가생산 현물접대비(자기 회사에서 만든 물품), 채권포기 접대비(재화가 아니니깐), 적격증빙 수취 불가한 국외지역(아프리카 오지 같은 곳) 접대비, 농어민으로부터 재화 매입(농어민은 카드단말기 같은거 없으니깐)

*위의 항목은 증빙요건이 필요없음

| 손금 - 기부금 (0) | 2020.08.03 |

|---|---|

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

| 손금 - 인건비 (0) | 2020.07.29 |

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

| 손금 / 손금불산입 (0) | 2020.07.27 |

#인건비 - 손금

인건비란 근로제공의 대가로 지급되는 각종 비용이다

손금 파트에서는 급여, 상여급, 퇴직급여, 복리후생비를 나눠서 손금과 손금불산입 항목을 살펴본다

#급여

- 기본 원칙은 손금항목 (당기손금, 미래손금(자산 취득 관련 급여))

- 손금불산입 (상여)

*지배주주 관련 직급초과 지급액

*비상근임원 부당지급액

#상여금

- 기본 원칙은 손금항목 (당기손금, 미래손금(자산 취득 관련 급여))

- 손금불산입(상여)

* (모든)임원 상여금 한도 초과액 (상여금 지급 규정이 없다면 '0' 상여금 지급 규정(주총,이사회,정관)이 있다면 규정만큼) (주주와 관계없이 모든 임원!)

* 직원은 주주여도 항상 손금

- 잉여금 처분 관련 상여금은 이익의 분배의 관점이기 때문에 임직원 모두 손금 불산입

(노무출자사원 보수 역시 잉여금 처분 관련 상여로 본다)

(성과배분상여금은 이익잉여금 처분이 아니여서 비용!)

#퇴직급여

- 기본 원칙은 손금항목 (당기손금, 미래손금(자산 취득 관련 급여))

- 손금불산입(상여)

*임원 퇴직금 한도 초과액

규정(ONLY 정관만 인정, 주총/이사회 인정X) 이 있으면 규정상 금액

규정이 없다면 : 퇴직전 1년간 총급여(급여 +상여금) *10% *근속연수 (월미만 절사 : 6년 5개월 20일 이면 6년 5개월만!) (비과세 근로소득 제외)

#복리후생비

-직장체육비,직장문화비,직장회식비 (파견근로자와 같이해도 인정)

-우리사주조합의 운영비

-국민건강보험법 *사용자*로서 부담하는 보험료 및 부담금

- 직장보육시설의 운영비

- 그 밖 사회통념상 타당한 범위의 임직원 관련 경조사비

(우리 직원 경조사 -> 복지후생비 , 거래처 경조사 -> 접대비 (20만원 한도))

| 손금 - 접대비 한도 / 접대비 와꾸 (0) | 2020.07.31 |

|---|---|

| 손금 - 접대비 (0) | 2020.07.30 |

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

| 손금 / 손금불산입 (0) | 2020.07.27 |

| 익금 항목 / 익금 불산입 항목 (0) | 2020.07.27 |

#조세

법인이 납부하였거나 납부할 조세는 순자산의 감소액이므로 원칙적으로는 손금으로 인정한다.

당기손금 : 주민세, 재산세, 종부세, 자동차세 등등

미래손금 : 취득세, 관세, 등록면허세 등 (자산 취득 관련 손금은 미래손금)

#조세이지만 예외적으로 손금불산입 항목

사외유출) 기타사외유출

-법인세, 농어촌 특별세 -> 법인세는 부당한 유출은 아니지만 사외유출과 같은 프로세스

- 가산세 -> 부당했기때문에 가산세를 받았고 징벌효과 극대화 컨셉

간접세) 유보

-부가가치세 매입세액 - 소비자 단계에서 부가가치세를 다시 받는 구조니깐 어차피 다시 돌려받는 금액이어서 손불

-개별소비세,주세,교통에너지,환경세 - 소비할 여력이 있는 소비자들이 내는 세금이고 부가세처럼 매출시 다시 회수됨

#공과금

조세외의 강제적으로 부담하는 부담금

#공과금 손금

원칙은 손금항목

- 당기손금 : 교통유발부다금, 폐기물처리부담금(폐수배출부담금(기타사외유출)이랑 헷갈리지 않기)

- 미래손금 : 개발부담금 , 하수종말처리장설치부담금 (자산관련이니깐 미래손금)

#공과금 손금불산입

예외적으로 손금불산입 항목이 있다(기타사외유출)

- 임의출연금 , 폐수배출부담금(부당한 행위이고 제재관점)

#벌금

벌금 손금불산입항목(기타사외유출) - 법률 규정을 위반한 경우 - 벌,가,과

- 관세법 위반 벌과금

- 교통사고 벌과금

- 산업재해보상보험료 가산금

- 최저예금지급준비금과 관련한 한국은행에 납부하는 과태금

-국민건강보험법에의한 연체금,가산금 (예외적으로 여긴 연체료 - 손금하고 헷갈리지 않기. 국민건강보험 법이니깐 법률 위반)

-국외에서 납부하는 벌금

벌금 손입항목 ( 사계약상 의무불이행에 따라 지급하는 것) - 지,연

- 지체상금

- 보관기간 경과에 따른 국고귀속분

- 철도화차사용료 미납액 연체이자

- 산업재해보상보험료 연체금

- 국유지사용료 연체료

- 전기요금 납부지연 연체가산금

| 손금 - 접대비 (0) | 2020.07.30 |

|---|---|

| 손금 - 인건비 (0) | 2020.07.29 |

| 손금 / 손금불산입 (0) | 2020.07.27 |

| 익금 항목 / 익금 불산입 항목 (0) | 2020.07.27 |

| 유보 기타 사외유출 (0) | 2020.07.24 |

#손금이란?

법인의 순자산을 감소시키는 거래로 인하여 발생하는 손비의 금액 (포괄주의)

자본 또는 지분의 환급(감자차익-주주와의 거래), 잉여금의 처분 및 손금불산입 항목은 제외

#손비의 범위(손금 항목) 예시

- 상품 또는 제품에 대한 매입가액(매출원가) (매입에누리, 할인 등 금액 제외) 과 부대비용

- 판매와 관련된 부대비용 (판매장려금 및 판매수당 경우 사전약정 없이 지급하는 경우 포함)

- 양도한 자산의 장부가액

- 인건비

- 유형자산의 수선비

- 유무형자산 감가상각비

- 임차료

- 차입금 이자

- 자산의 평가손실

- 법인이거나 주무관청에 등록된 조합 또는 협회의 일반회비 (특별회비는 손금X)

ex) 협회 건물 지을 목적으로 협회원들에게 필수적이지 않게 걷는 회비 - 특별회비

- 식품 및 생활용품 관련 푸드뱅크에 무상으로 기증하는 경우 기증한 식품의 장부가액 (장려 측면)

- 우리사주조합에 출연하는 자사주의 장부가액 (장려 측면)

- 장식/환경 미화 등의 목적으로 전시하는 미술품 (1000만원 이하 한정)

ex) 미술품이면 1200이상이면 자산~ 비용처리해도 Tax상 자산이어서 유보

근데 미술품이 300이어도 book에서 자산처리 하면 tax도 그냥 자산

- 광고선전 목적으로 기증한 물품의 구입비용 (특정인에게 주는 경우에는 3만원 이내의 금액 한정)(1만원 물품은 제외)

(접대비가 아닌 광고비로 보는 개념)

ex) 물품 5000 15000 8000 -> 광고선전비는 28000

ex) 물품 8000 16000 15000 -> 접대비 31000 광고선전비 8000

- 스톡옵션 관련 주식기준보상 행사 또는 지급 비용

-중소기업 및 중견기업의 핵심인력성과보상기금 (중소기업 촉진을 위한 장려 정책)

#손금불산입

순자삼감소액임에도 불구하고 손금으로 인정하지 않은 항목

- 자본거래 등의 손금불산입

결산을 확정할 때 잉여금의 처분을 손비로 계상한 금액

주할차 (익금불산입 주발초)

- 과다 경비 등의 손금불산입

*임직원이 아닌 지배주주(특수관계인 포함)에게 지급한 여비 or 교육훈련비

( 임원이 아닌 지배주주가 법인 회사에 압박을 가해서 획득한 비용이라 본다)

*공동경비의 손금불산입

공동경비 중 법 소정 기준에 의한 분담금액을 초과하는 금액은 손금불산입

(기업이 의도적으로 비용 비율 조절할 수 있기 때문에)

*출자에 따란 공동으로 경영하는 경우 -> 출자비율(지분비율)에 맞게 분담

*비출자 공동사업경우 ->특수관계인 경우와 아닌경우 나눔

특수관계인 경우) 매출액 전기 or 당기 / 총자산가액 전기 or 당기 비율 중 유리한거 선택 가능

선택 안하면 전기 매출 비율로 정해짐(예전 세법이 이거였기 때문에) 한번 정해지면 5년동안은

적용해야한다

(BUT 공동행사비- 참석인원비율, 공동구매비-구매금액비율 , 공동광고 선전비- 수출액 비율 or 매출액 비율,

무형자산 공동이용료는- 자본의 총합계액 에 따를 수 있다)

특수 관계 아니면) 서로의 약정에 따른 분담비율

* 업무무관비용은 손금불산입

-법인이 지출한 비용 중 업무무관자산을 취득 관리하면서 생기는 비용

-다른사람(임직원 소액주주 제외) 이 주로 사용하고 있는 장소 건축물 물건 등의 유지비 관리비 사용료 (다른사람이 쓴거는 다른사람이 관리비 내야지 법인이 안내는거. 법인이 낸다는거는 부당한 무언가가 있었을 거)

- 대주주 또는 출연임원의 사택 유지비 관리비 사용료( 그냥 출연자가 아닌 임원 or 소액주주 임원은 복리후생 개념이지만 출연한 임원은 부당하게 요구했을 수도 있기 때문에)

- 업무무관자산 차입 관련 비용

- 뇌물에 해당하는 금전 - 기타소득 소득처분

- 노동조합의 전입자에게 지급하는 급여( 노동조합 전임자들에게 원래는 임금을 주지 않지만 급여는 준다는 것은 뭔가 정당하지 않은 목적) - 기타소득 소득처분

*손금의 증명서류 요건

신용카드, 직불카드, 현금영수증 , 세금계산서 or 계산서( 적격증명서류) 받아 5년간 보관하여야 한다

영수증은 적격서류가 이여서 규제를 한다

일반 거래대가 영수증 )

건 당 3만원 초과하면 손금은 인정하지만 가산세 부과 (약한 제재)

건 당 3만원 이하면 손금 인정

접대비)

건당 1만원 초과하면 모조리 손금불산입

1만원 이하면 접대비로 인정

경조금 20만원 초과해도 모조리 손금 불산입

| 손금 - 인건비 (0) | 2020.07.29 |

|---|---|

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

| 익금 항목 / 익금 불산입 항목 (0) | 2020.07.27 |

| 유보 기타 사외유출 (0) | 2020.07.24 |

| 법인세의 계산구조 (0) | 2020.07.23 |

익금이란 법인의 순자산을 증가시키는 거래이다. 자본,출자금(자본거래) 및 익금 불산입 항목은 제외한다

*일반적인 익금항목

-사업수입금액 (매출액-매출에누리,환입,할인)

-자산의 양도금액 (양도가액이 익금, 양도한 자산이 손금! - 총액법)

-자기주식의 양도금액 (자기주식처분이익 - 익금산입 기타)

-임대료

-자산의 평가차익 (법률평가증은 익금, 임의평가증은 익금불산입)

-자산수증이익(사제출현),채무면제이익(빛깎아준거)

-손금에 산입한 금액 중 환입된 금액 (손금으로 인정받지 못한 금액이 환입되는 경우는 익금 인정 x)

-불공정가본거래로 인한 특수관계인으로부터 이익

-정당한 사유 없이 회수하지 않은 가지급금 등의 금액

*특수한 익금항목

-의제배당

-간접외국납부세액

-동업기업으로부터 배분받은 소득금액(또는 결손금)

-유가증권의 저가매입에 따른 이익

-임대보증금 등에 대한 간주임대료

*익금 불산입 항목

순자산증가임에도 익음으로 보지 않는 항목

크게 3가지로 분류 가능하다 (자본거래에 대한 익금불산입 / 이중과세방지를 위한 익금불산입 / 그 밖의 익금 불산입)

1. 자본거래에 대한 익금불산입

- 주식발행초과금

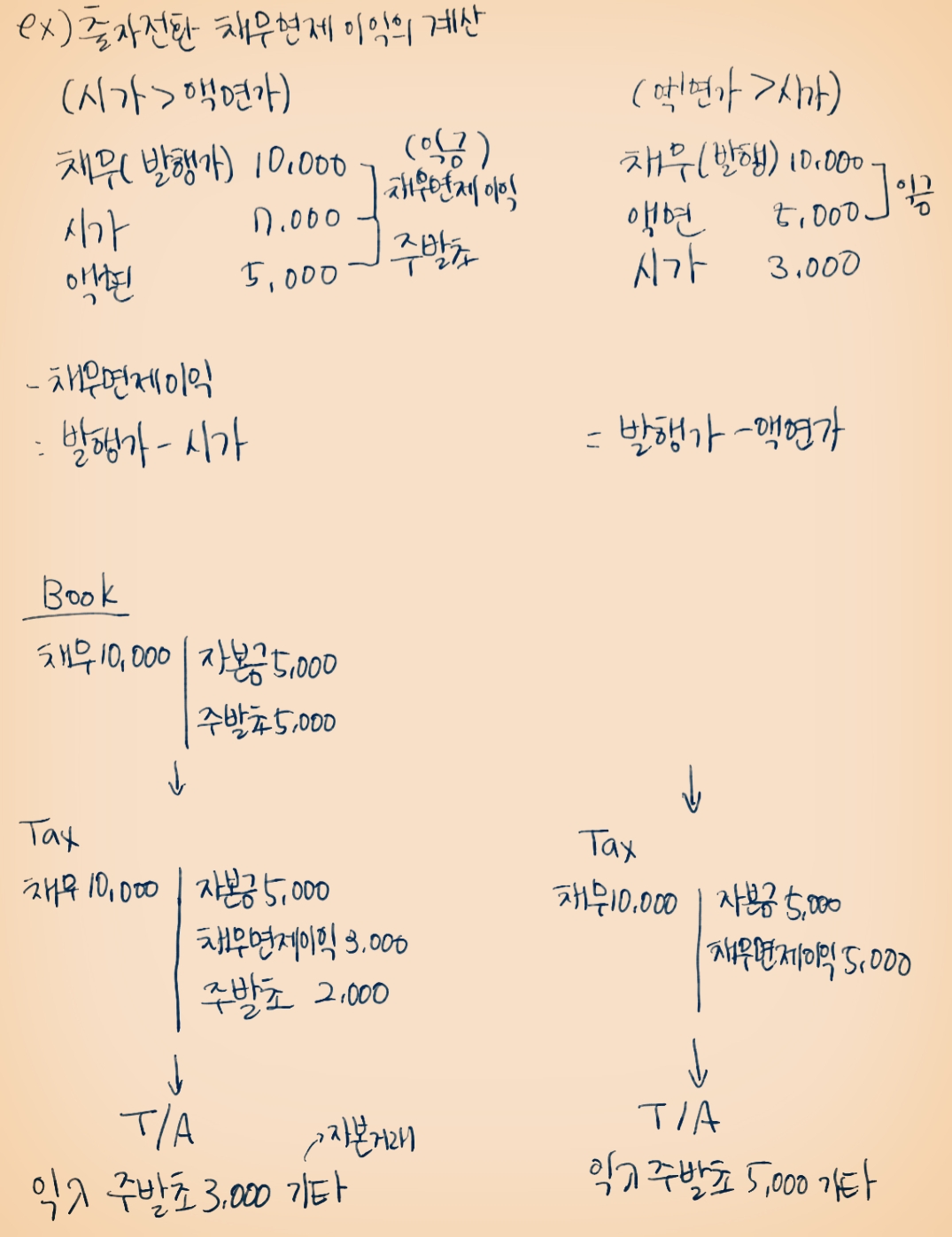

주발초 = 발행가액 - 액면가액

주발초는 실질적으로 출자의 일부라고 본다. 따라서 익금으로 보지 않는다. 그러나 채무의 출자전환으로 주식을 발행하는 경우에는 시가를 초과발행한 부분은 채무면제이익(익금)으로 본다.

- 감자차익

주식감소로 순자산 증가한 자본거래, 자본감소액이 주식소각, 주주의 반환에 소요된 금액과 결손보전에 충당된 금액을 초과하는 경우

- 합병차익

- 분할 차익

- 자산수증이익과 채무 면제이익 중 이월결손금 보전에 충당된 금액

- 법정 출자전환 채무면제이익 중 결손금 보전에 충당할 금액

- 이월익금

-법엔세 또는 법인지방 소득세의 환금액

- 자산의 평가차익

-부가가치세 매출세액

-환금가산금

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

|---|---|

| 손금 / 손금불산입 (0) | 2020.07.27 |

| 유보 기타 사외유출 (0) | 2020.07.24 |

| 법인세의 계산구조 (0) | 2020.07.23 |

| 법인세 - 총설(1) (0) | 2020.07.22 |

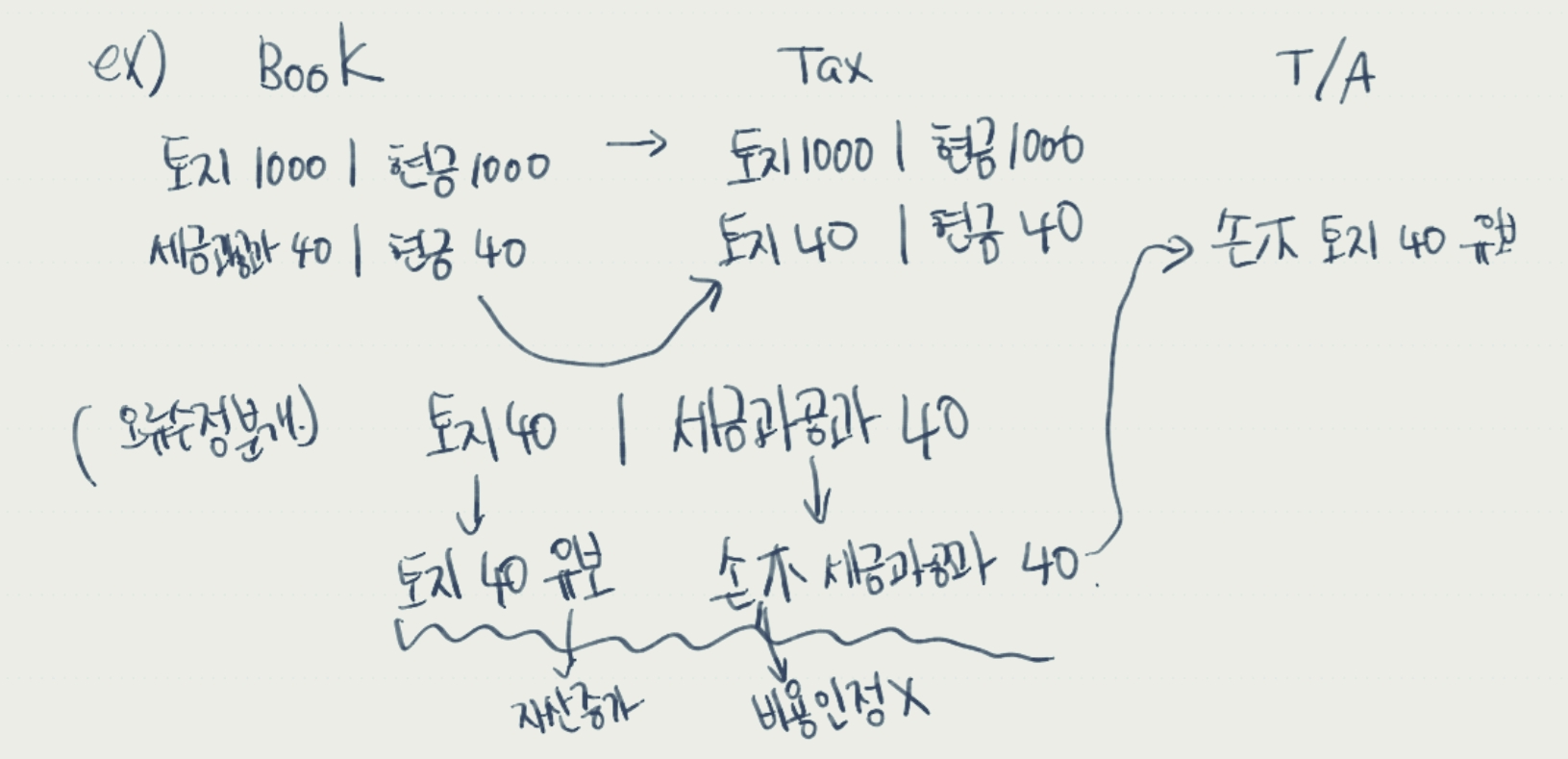

- 소득처분은 간단하게 회계에서의 오류수정이라고 생각하자!

- 세무조정금액이 사외에 유출된 것이 분명한 경우에는 사외유출

- 사외유출이 아닌 경우에는 유보(마이너스유보)(자본의 왜곡이 있는 경우), 기타(자본의 왜곡 있지 않는 경우)로 처분

1. 유보 (마이너스 유보)

- 유보는 Book 에서의 자산/부채 와 Tax 에서의 자산/부채 차이이다.

- Book < Tax 라면 유보(가산조정), Book > Tax 라면 마이너스 유보(차감조정) 소득처분 된 것

- 유보 는 익금산입/손금불산입(가산조정)한 세무조정의 효과가 사내에 남아있는 것으로 인정하는 처분

- 유보는 Book 자본에 비해 Tax 자본이 증가 된 것으로 인정하는 처분

- 당기의 유보가 미래에는 마이너스 유보로 조정되거나 당기의 마이너스 유보가 미래에는 유보로 자동 조정되는 것을 추인이라 한다

- 유보금액의 변동은 자본금과 적립금 조정명세서 (을)에서 관리한다.

기초유보 + 당기 증가 - 당기 감소 = 기말 유보 @재고관리랑 느낌이 비슷하네.

-세무회계상의 자본은 자본금과 적립금 조정명세서 (갑)에서 관리

Tax 자본 = Book 자본 +- 기말 유보 - 손익미계상법인세

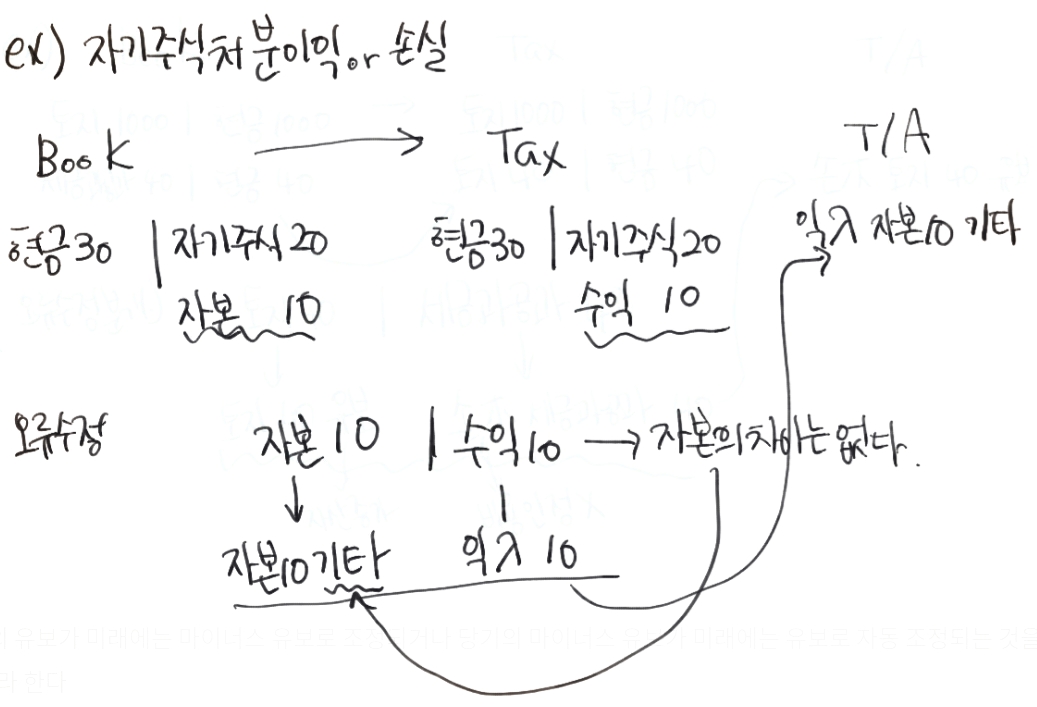

2. 기타

-사내유출에서 자본의 왜곡이 없는 경우

- 정의: 장부 또는 세법 중 한쪽은 순자산의 변화를 손익거래로 인식하고 한쪽은 자본거래로 인식함으로써 발생하는 손익의 차이( 영구적 차이이므로 자산부채의 차이는 발생하지 않는다. 즉 자본의 차이가 없다)

- 사내에 남아 있느나, 결산서상의 자산부채가 적정하다고 인정하는 처분

3. 사외 유출

- 세법의 관점에서 발생한 부당한 소득의 유출

- 가산조정에서만 발생!

- 가산조정 금액이 기업 외부의 자에게 귀손된 것으로 인정하는 것

- 부당하게 유출한 소득은 외부 귀속자에게 소득세를 물리기 위한 소득처분

-기타처럼 자본의 차이를 유발하지 않는다

- 부당한 유출은 순자산의 유출액을 손금으로 인정하지 않는다. 따라서 자본의 차이가 유발 되지 않는다

이를 세법의 입장에서는 자본거래로 인식하게 된다

-귀속자가 분명한 경우

귀속자 | 소득처분 | 소득세 | 원천징수

주주 배당 배당소득 O

임직원 상여 근로소득 O

사업자 기타사외유출 X X

기타 기타소득 기타소득 O

- 귀속자가 불분명한경우에는 대표자에 대하여 상여 처분

- 추계인 경우에도 대표자에 대한 상여로 처리(제재 차원) But천재지변으로 인한 추계결정은 기타사외유출

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

|---|---|

| 손금 / 손금불산입 (0) | 2020.07.27 |

| 익금 항목 / 익금 불산입 항목 (0) | 2020.07.27 |

| 법인세의 계산구조 (0) | 2020.07.23 |

| 법인세 - 총설(1) (0) | 2020.07.22 |