'쿨펀섹 세무사 공부 > 중급회계' 카테고리의 다른 글

| 금융자산 분류 (0) | 2020.08.05 |

|---|

| 금융자산 분류 (0) | 2020.08.05 |

|---|

#금융상품

금융상품은 한쪽에는 금융자산이 생기게 하고 다른 한쪽에는 금융부채/ 지분 상품이 생기게 하는 모든 계약

#금융자산의 예

- 현금

-다른 기업의 지분상품

-금융자산을 수취할 계약상 권리(ex 매출채권)

-유리한 조건으로 교환하기로 한 계약상 권리(통화선도계약 파생상품)

-자기 지분 상품으로 결제되거나 결제될 수 있는 하나의 계약

*수량이 변동 가능한 비파생상품

*확정 수량 확정 금액의 금융자산과 교환하여 결제하는 방법 외의 방법으로 결제되는 파생상품

-> 자기 지분 상품으로 결제되는 경우 수취할 자기 지분상품이 확정되어 있다면 지분 상품!(자본 차감항목)

#금융자산의 분류

현금 및 현금성 자산을 제외한 금융자산은 후속적으로 AC, FVPL, FVOCI로 측정되도록 분류한다\

- 현금흐름 특성, 사업모형(보유목적)을 근거하여 분류!

#채무상품 분류

*채무상품은 계약상 원금과 이자 회수라는 특성을 가지고 있다.

사업모형은 금융자산을 관리하는 방식을 의미!

-현금흐름의 수취 -AC

-매도 -FVPL

-현금흐름의 수취+매도 둘 다! -FVOCI

#채무상품 상각 후원가로 측정 조건

- 계약상 현금흐름 수취하기 위해 보유하는 것이 목적인 사업모형

- 특정일에 원리금 지급만으로 구성되어 있는 현금흐름

- 계약상 현금흐름의 수취와 금융자산의 매도 목적 둘 다 이루는 사업모형

- 특정일에 원리금 지급 특정일에 원리금 지급만으로 구성되어 있는 현금흐름

!! 사업모형이 AC, FVOCI 조건이어도 FVPL로 지정할 수는 있다! BUT 한번 지정하면 취소할 수 없다(재분류 안됨!)

#지분 상품 분류

*원리금 회수 개념이 없으므로 사업모형을 고려할 필요가 없다

*투자지분 상품은 원칙적으로 FVPL로 측정한다 (매도 목적이므로)

But 단기매매 항목이 아니고 Recycling이 아니라면 FVOCI로 표시할 수 있다

(FVOCI로 측정해도 배당수익은 당기손익!)

#금융자산 공정가치

*FVPL, FVOCI 금융자산은 최초 인식 후 공정가치로 측정하기 때문에 보고기간 말 공정가치가 필요하다

*공정가치는

-활성 시장에서 가격이 공시되어 있는 경우 그 시장 가격!

-활성 시장에서 공시되는 시장 가격이 없는 경우에는 가치평가기법 사용

-활성 시장이 없는 경우(비상장주식) 신뢰성 있게 측정 못하는 경우가 있다

! 지분 상품 관련 제한된 상황에서 원가는 공정가치의 적절한 추정치가 될 수 있다

#금융자산 최초 인식

*금융자산은 계약당사자가 되는 때에만 재무상태표에 인식한다

BUT 정형화된 매입매도는 매매일 or 결제일에 인식하거나 제거한다

*결제일 회계처리방법 적용할 때 자산의 공정가치에 대한 모든 변동을 매매일과 결제일의 기간 중에 회계처리한다

*상각후원가(AC)로 측정하면 가치변동 인식할 필요 없다

*매출채권이 유의적인 금융요소를 포함하지 않는 경우(단기매출채권) 거래가격으로 측정

*단기매출채권을 제외한 금융자산은 최초인식시점에 공정가치로 측정

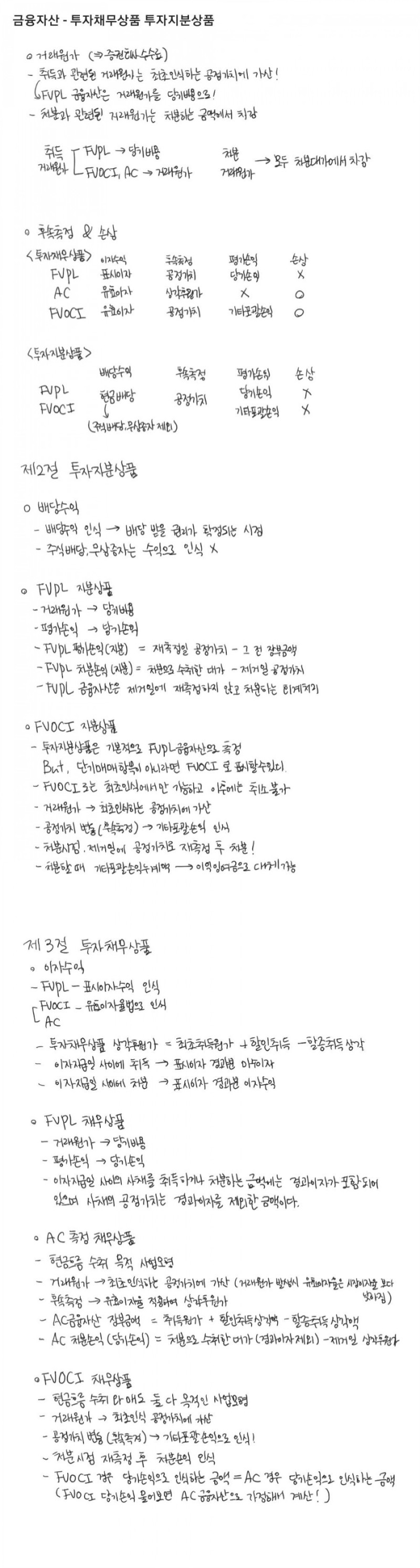

#거래원가(증권회사 수수료)

*금융자산 취득과 직접 관련되 거래원가는 공정가치에 가산하여 측정

*FVPL 측정 금융자산인 경우에는 거래원가를 당기비용으로 인식!

*처분과 관련된 거래원가는 처분하는 금액에서 차감

(비유동자산의 처분손익은 처분대금에서 장부금액과 관련처분비용을 차감하여 표시하도록 규정되어있음)

#후속측정 & 손상

*후속측정

*손상관련해서는 상각후원가로 측정하는 채무상품과 FVOCI 측정하는 채무상품은 신용위험이 유의적으로 증가하였는지 매 보고기간 말에 평가하여 기대신용손실에 해당하는 금액을 손상차손해야한다.

*공정가치로 측정하는 지분상품과 파생상품은 공정가치 측정시 이미 손상이 이미 반영된거다

! 손상적용 여부 -> 투자채무상품 AC금융자산 , 투자채무상품 FVOCI 금융자산

| 금융자산 - 투자채무상품 투자지분상품 (FVPL,FVOCI,AC 금융자산) (0) | 2020.08.14 |

|---|