- 소득처분은 간단하게 회계에서의 오류수정이라고 생각하자!

- 세무조정금액이 사외에 유출된 것이 분명한 경우에는 사외유출

- 사외유출이 아닌 경우에는 유보(마이너스유보)(자본의 왜곡이 있는 경우), 기타(자본의 왜곡 있지 않는 경우)로 처분

1. 유보 (마이너스 유보)

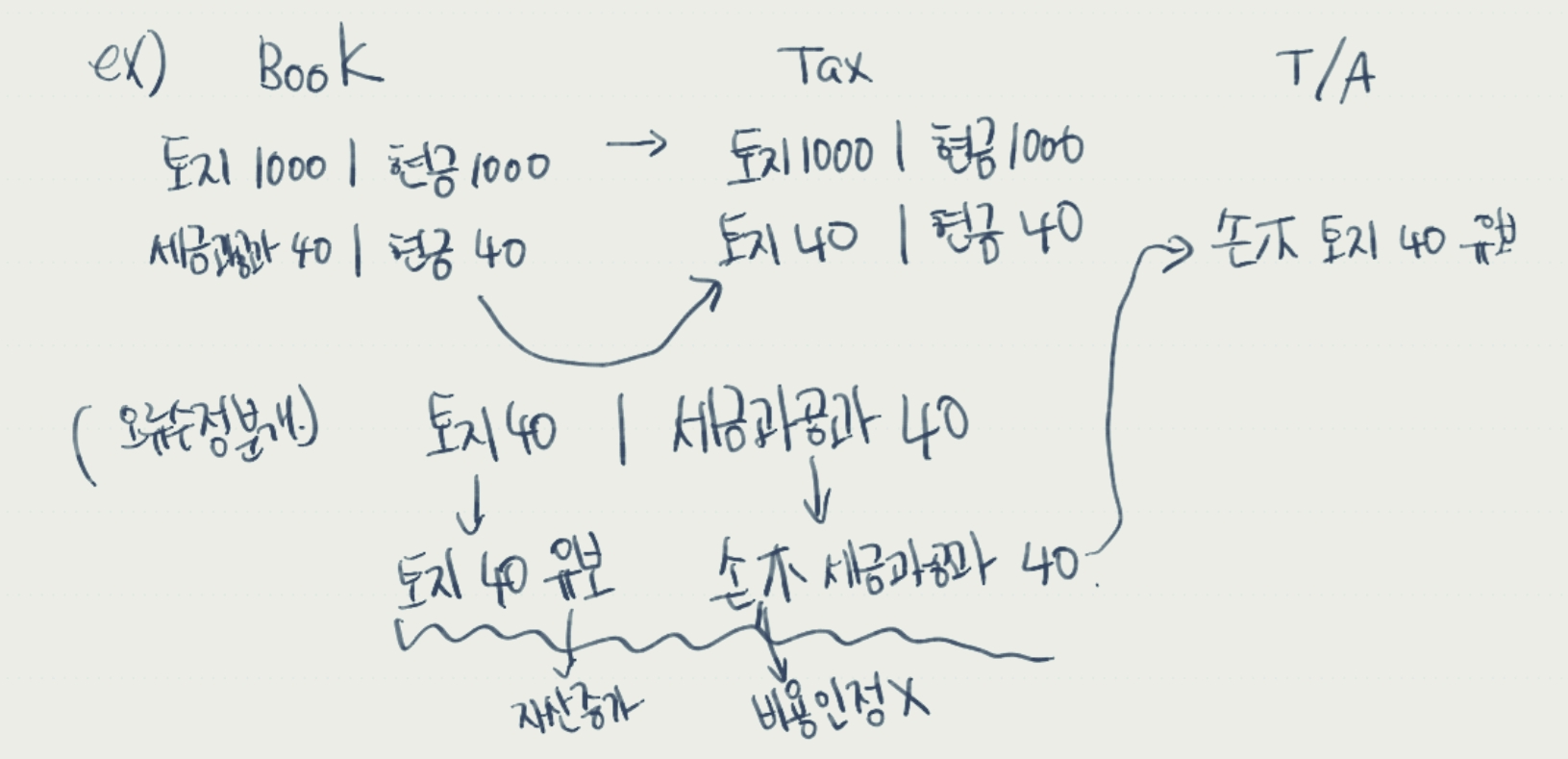

- 유보는 Book 에서의 자산/부채 와 Tax 에서의 자산/부채 차이이다.

- Book < Tax 라면 유보(가산조정), Book > Tax 라면 마이너스 유보(차감조정) 소득처분 된 것

- 유보 는 익금산입/손금불산입(가산조정)한 세무조정의 효과가 사내에 남아있는 것으로 인정하는 처분

- 유보는 Book 자본에 비해 Tax 자본이 증가 된 것으로 인정하는 처분

- 당기의 유보가 미래에는 마이너스 유보로 조정되거나 당기의 마이너스 유보가 미래에는 유보로 자동 조정되는 것을 추인이라 한다

- 유보금액의 변동은 자본금과 적립금 조정명세서 (을)에서 관리한다.

기초유보 + 당기 증가 - 당기 감소 = 기말 유보 @재고관리랑 느낌이 비슷하네.

-세무회계상의 자본은 자본금과 적립금 조정명세서 (갑)에서 관리

Tax 자본 = Book 자본 +- 기말 유보 - 손익미계상법인세

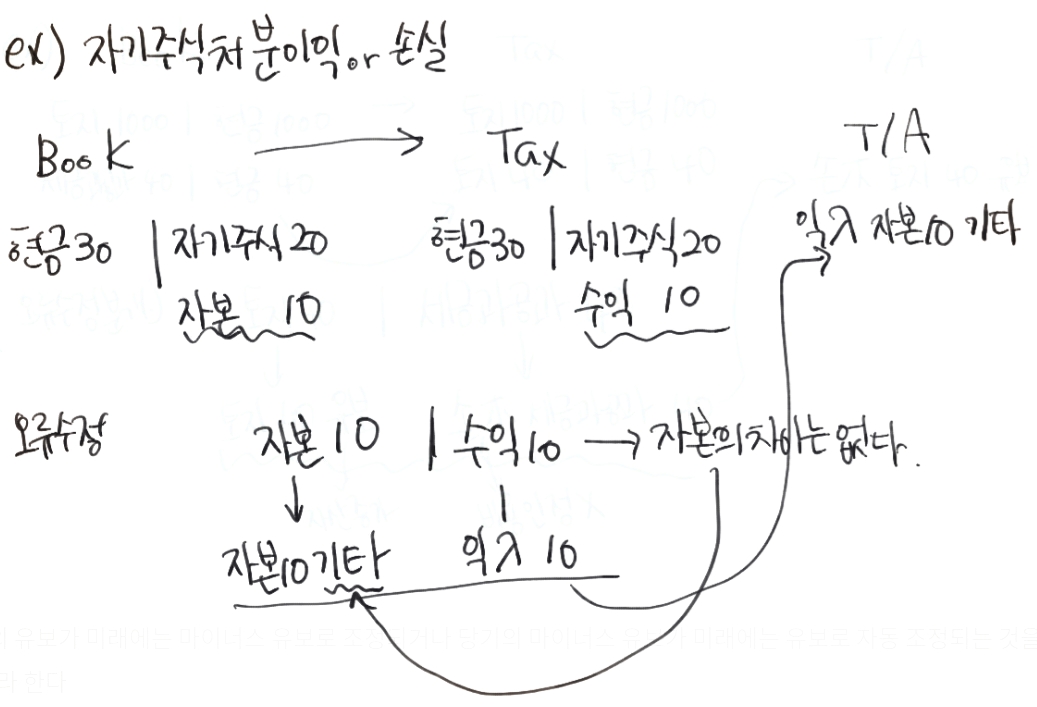

2. 기타

-사내유출에서 자본의 왜곡이 없는 경우

- 정의: 장부 또는 세법 중 한쪽은 순자산의 변화를 손익거래로 인식하고 한쪽은 자본거래로 인식함으로써 발생하는 손익의 차이( 영구적 차이이므로 자산부채의 차이는 발생하지 않는다. 즉 자본의 차이가 없다)

- 사내에 남아 있느나, 결산서상의 자산부채가 적정하다고 인정하는 처분

3. 사외 유출

- 세법의 관점에서 발생한 부당한 소득의 유출

- 가산조정에서만 발생!

- 가산조정 금액이 기업 외부의 자에게 귀손된 것으로 인정하는 것

- 부당하게 유출한 소득은 외부 귀속자에게 소득세를 물리기 위한 소득처분

-기타처럼 자본의 차이를 유발하지 않는다

- 부당한 유출은 순자산의 유출액을 손금으로 인정하지 않는다. 따라서 자본의 차이가 유발 되지 않는다

이를 세법의 입장에서는 자본거래로 인식하게 된다

-귀속자가 분명한 경우

귀속자 | 소득처분 | 소득세 | 원천징수

주주 배당 배당소득 O

임직원 상여 근로소득 O

사업자 기타사외유출 X X

기타 기타소득 기타소득 O

- 귀속자가 불분명한경우에는 대표자에 대하여 상여 처분

- 추계인 경우에도 대표자에 대한 상여로 처리(제재 차원) But천재지변으로 인한 추계결정은 기타사외유출

'쿨펀섹 세무사 공부 > 법인세' 카테고리의 다른 글

| 손금 - 세금 / 공과금 (0) | 2020.07.28 |

|---|---|

| 손금 / 손금불산입 (0) | 2020.07.27 |

| 익금 항목 / 익금 불산입 항목 (0) | 2020.07.27 |

| 법인세의 계산구조 (0) | 2020.07.23 |

| 법인세 - 총설(1) (0) | 2020.07.22 |