법인세의 계산구조

결산서 당기 순이익

+ 익금산입 / 손금불산입

- 손금산입 / 익금 불산입

--------------------------------

= 각사업연도소득금액 (해당 사업연도의 익금총액-손금총액)

- 이월결손금 (해당 사업연도 이전의 결손금)

- 비과세소득

- 소득공제

--------------------------------

= 과제 표준

* 세율

--------------------------------

= 산출 세액

- 세액 감면

- 세액 공제

+ 가산세

+ 감면분추가납부세액

--------------------------------

= 총부담세액

- 기납부세액

--------------------------------

=차감납부할 세액

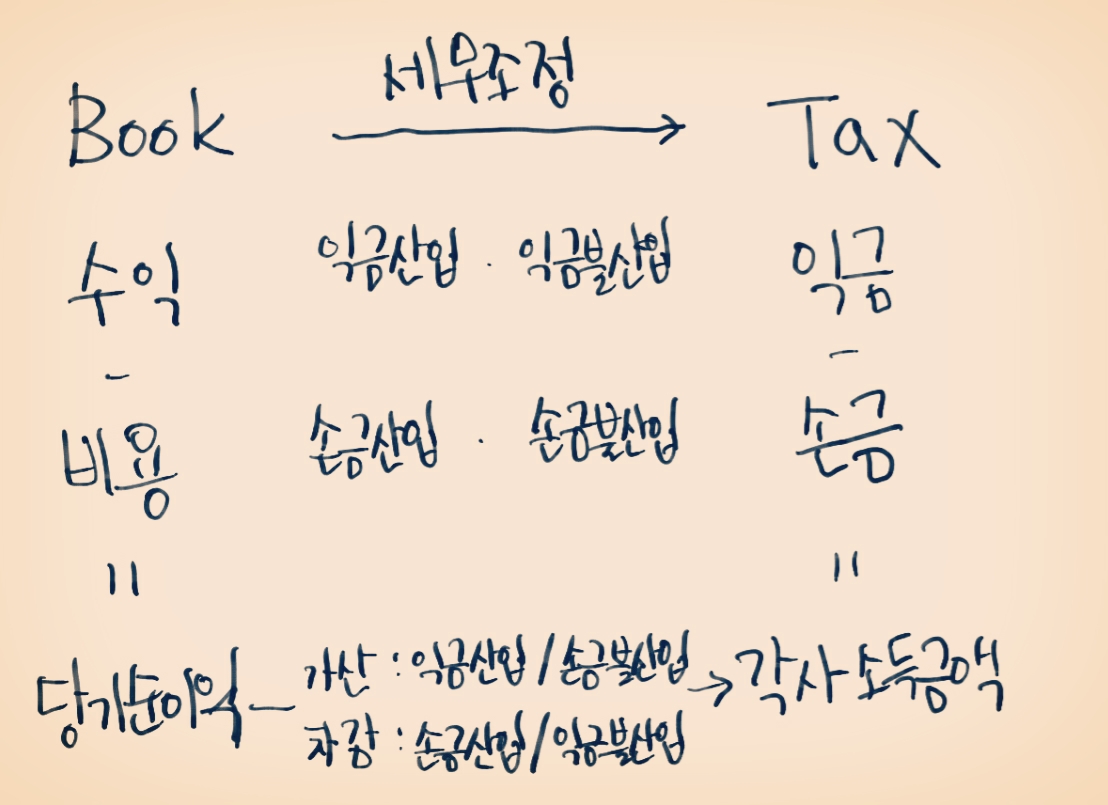

2.1 세무조정

- 세무조정이란 각사업년도의 소득(@각사) 익금 총액에서 손금총액을을 공제한 것이다. 즉 결산서상 당기순이익과 법인세법에 따른 각사의 소득금액 창이를 조정하는 과정이다. ( 당기순이익에서 세법에 맞게 조정하는 것)

1. 세무조정 방법

- 가산계정 : 익금 산입 / 손금 불산입

- 차감계정 : 손금 산입 / 익금 불산입

- 가산계정에서 익금 산입 손금 불산입의 구별 자체는 중요하지 않다. (어차피 가산계정이니깐)(차감계정도 마찬가지이다)

2.세무조정의 시기와 주체

- 신고하는 경우에는 법인이 주체(스스로-자기 조정/세무사- 외부조정)가 되며 결정/결정하는 경우는 과세관청이 세무조정의 주체(정부조정)가 된다

- 결정은 무신고시/ 경정은 과소신고

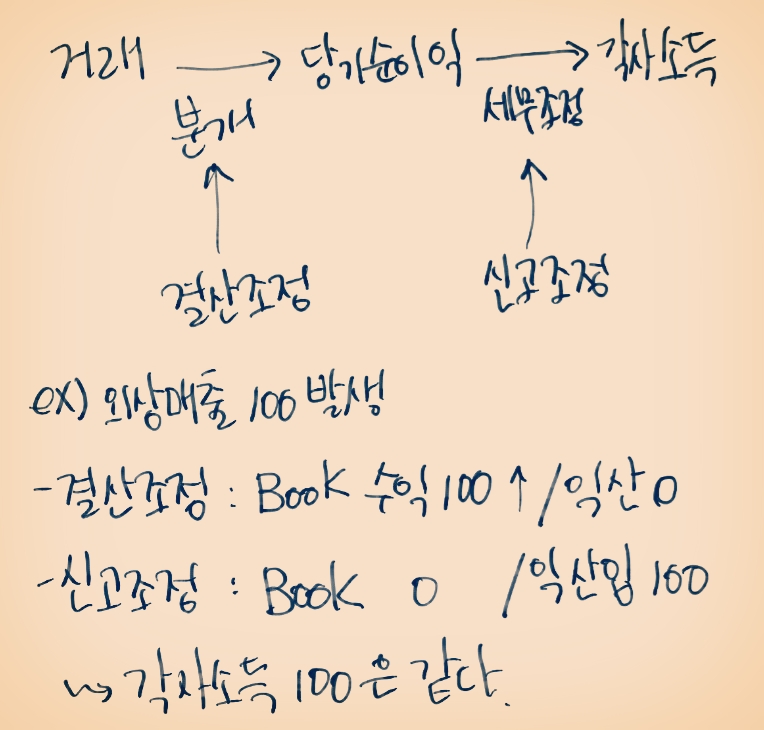

3.결산조정과 신고조정

- 결산조정이란 익손금을 결산서에 수익비용으로 계상하여 과세소득에 반영하는 것이다

- 신고조정이란 결산서에 수익비용으로 계상되지 않은 익금 손금을 세무조정에 의해 과세소득에 반영하는 것이다

4. 결산조정사항과 신고조정사항 **

- 신고조정사항은 결산서에 과소계상한 경우 반드시 신고조정해야 하는 항목 (손입/익입 둘다 가능). 즉 익금손금산입이 강제되는 사항들이다.

- 결산조정사항은 결산서에 과소계상된 경우 신고조정(손입)이 불가한 항목이다. (손금산입이 강제되지 않는 사항들이다. 6장 선택사항 참고하기). 즉 결산조정사항은 손금산입을 할수 없다. 보통 추정되는 비용(Ex. 감가삼각비)이 결산조정사항이다.