익금 항목 / 익금 불산입 항목

익금이란 법인의 순자산을 증가시키는 거래이다. 자본,출자금(자본거래) 및 익금 불산입 항목은 제외한다

*일반적인 익금항목

-사업수입금액 (매출액-매출에누리,환입,할인)

-자산의 양도금액 (양도가액이 익금, 양도한 자산이 손금! - 총액법)

-자기주식의 양도금액 (자기주식처분이익 - 익금산입 기타)

-임대료

-자산의 평가차익 (법률평가증은 익금, 임의평가증은 익금불산입)

-자산수증이익(사제출현),채무면제이익(빛깎아준거)

-손금에 산입한 금액 중 환입된 금액 (손금으로 인정받지 못한 금액이 환입되는 경우는 익금 인정 x)

-불공정가본거래로 인한 특수관계인으로부터 이익

-정당한 사유 없이 회수하지 않은 가지급금 등의 금액

*특수한 익금항목

-의제배당

-간접외국납부세액

-동업기업으로부터 배분받은 소득금액(또는 결손금)

-유가증권의 저가매입에 따른 이익

-임대보증금 등에 대한 간주임대료

*익금 불산입 항목

순자산증가임에도 익음으로 보지 않는 항목

크게 3가지로 분류 가능하다 (자본거래에 대한 익금불산입 / 이중과세방지를 위한 익금불산입 / 그 밖의 익금 불산입)

1. 자본거래에 대한 익금불산입

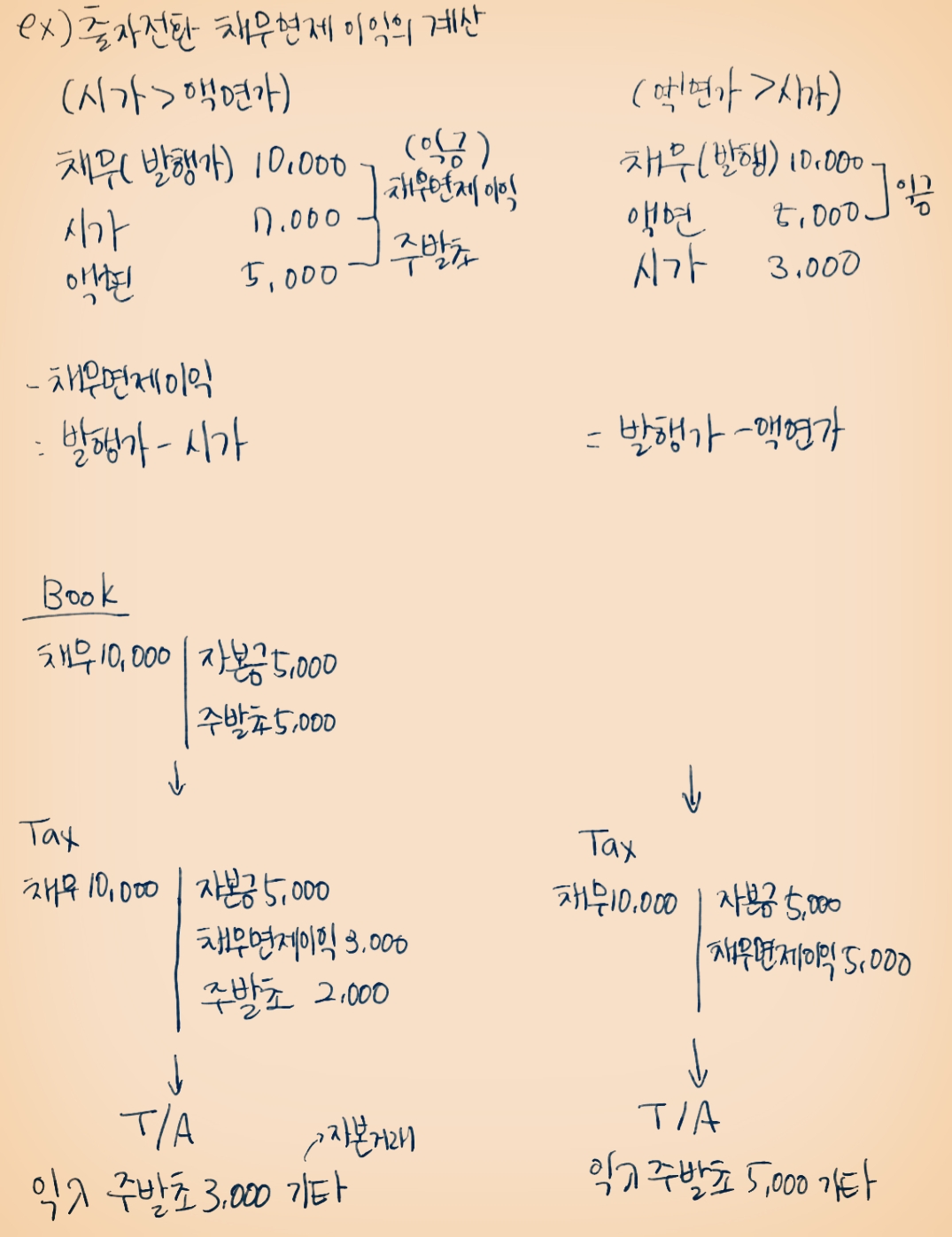

- 주식발행초과금

주발초 = 발행가액 - 액면가액

주발초는 실질적으로 출자의 일부라고 본다. 따라서 익금으로 보지 않는다. 그러나 채무의 출자전환으로 주식을 발행하는 경우에는 시가를 초과발행한 부분은 채무면제이익(익금)으로 본다.

- 감자차익

주식감소로 순자산 증가한 자본거래, 자본감소액이 주식소각, 주주의 반환에 소요된 금액과 결손보전에 충당된 금액을 초과하는 경우

- 합병차익

- 분할 차익

- 자산수증이익과 채무 면제이익 중 이월결손금 보전에 충당된 금액

- 법정 출자전환 채무면제이익 중 결손금 보전에 충당할 금액

- 이월익금

-법엔세 또는 법인지방 소득세의 환금액

- 자산의 평가차익

-부가가치세 매출세액

-환금가산금